เปรียบเทียบตารางผ่อนบ้าน 2 แบบ ช่วยให้ผ่อนบ้านหมดไวกว่ากัน ระหว่างการชำระหนี้บ้านเกินทุกงวด

และการโปะหนี้บ้านเพียงปีละครั้ง แบบไหนจะช่วยลดดอกเบี้ยและช่วยให้จ่ายค่าผ่อนบ้านน้อยกว่าเคล็ดลับผ่อนบ้านให้หมดไว

เคล็ดลับผ่อนบ้านให้หมดไว พูดกันง่าย ๆ ก็คือการใช้หนี้ให้มากกว่าที่กำหนดไว้ หรือมากกว่าจำนวนเงินชำระต่องวดที่ระบุไว้ในสินเชื่อ เพื่อให้มีจำนวนเงินไปหักชำระเงินต้นมากขึ้น หรือการไปหักยอดหนี้ออกโดยตรงนั่นเอง ซึ่งเราได้พิสูจน์ให้ชมไปแล้วในครั้งก่อนในบทความเรื่อง โปะหนี้บ้านให้หมดไวอย่างได้ผล โดยพบว่าการโปะหนี้บ้านนั้นช่วยให้ผ่อนบ้านหมดเร็วขึ้น และเสียดอกเบี้ยทั้งหมดลดลงได้จริง อย่างไรก็ตาม เคล็ดลับผ่อนบ้านให้หมดไวนั้นสามารถทำได้ทั้งการกระจายเงินเพื่อชำระเงินเกินในแต่ละงวดด้วยจำนวนเงินน้อย ๆ อาจจะเป็นการชำระเกินทุกงวด หรือจะเป็นการชำระเกินด้วยจำนวนเงินมาก ๆ เพียงก้อนเดียว ด้วยการโปะเพิ่มปีละครั้งก็สามารถทำได้เช่นกัน แม้ว่าการผ่อนบ้านด้วย 2 วิธีนี้ โดยรวมจะเป็นการโปะเงินเข้าไปด้วยจำนวนเงินเท่า ๆ กัน แต่ทั้ง 2 วิธีการนั้นให้ผลลัพธ์ที่แตกต่างกัน ลองมาดูตารางผ่อนบ้านที่นำมาเปรียบเทียบให้เห็นกันว่าแต่ละวิธีจะมีผลต่อการผ่อนบ้านอย่างไรบ้าง ตัวอย่างที่นำมาเปรียบเทียบในครั้งนี้เป็นการผ่อนบ้าน วงเงินกู้ 3,500,000 บาท ระยะเวลา 30 ปี หรือ 360 งวด ซึ่งจะตัดตอนมาแสดงการผ่อนสินเชื่อในช่วงเวลา 2 ปีแรก (งวด 1-24) โดยกำหนดให้อัตราดอกเบี้ยคงที่ ร้อยละ 3 ต่อปี สำหรับการผ่อนชำระในปีที่ 1 นั้นจะเหมือนกันทั้ง 2 ทางเลือก แต่ประเด็นความแตกต่างจะเกิดขึ้นในปีที่ 2 ของการผ่อนชำระ

– ทางเลือกที่ 1 จะเพิ่มจำนวนเงินผ่อนชำระต่องวดในทุก ๆ งวด (งวดที่ 13-24) ให้มากขึ้นกว่าจำนวนเงินชำระต่องวดในปีแรก (งวดที่ 1-12)

– ทางเลือกที่ 2 จำนวนเงินชำระต่องวดจะเพิ่มขึ้นอย่างมากในงวดสุดท้าย (งวดที่ 24) เพียงงวดเดียว

แม้ว่าการผ่อนบ้านทั้ง 2 ทางเลือกนั้นจำนวนเงินที่ชำระเกินทั้งหมดจากจำนวนเงินที่กำหนดให้ชำระขั้นต่ำจะรวมแล้วไม่แตกต่างกัน แต่สิ่งที่แตกต่างกันคือช่วงเวลาที่ชำระเงินออกไป ซึ่งจะส่งผลให้เกิดความแตกต่างของยอดหนี้คงเหลือและจำนวนดอกเบี้ยที่ชำระไปแล้วทั้งหมด ณ สิ้นงวดที่ 24

โดยการเปรียบเทียบนั้นยังคงใช้ตารางการผ่อนสินเชื่อแบบลดต้นลดดอก ซึ่งเราเคยอธิบายหลักการผ่อนสินเชื่อแบบลดต้นลดดอกไว้ในบทความ รู้จักวิธีผ่อนบ้านแบบลดต้นลดดอก

ตัวอย่างที่นำมาเปรียบเทียบในครั้งนี้เป็นการผ่อนบ้าน วงเงินกู้ 3,500,000 บาท ระยะเวลา 30 ปี หรือ 360 งวด ซึ่งจะตัดตอนมาแสดงการผ่อนสินเชื่อในช่วงเวลา 2 ปีแรก (งวด 1-24) โดยกำหนดให้อัตราดอกเบี้ยคงที่ ร้อยละ 3 ต่อปี สำหรับการผ่อนชำระในปีที่ 1 นั้นจะเหมือนกันทั้ง 2 ทางเลือก แต่ประเด็นความแตกต่างจะเกิดขึ้นในปีที่ 2 ของการผ่อนชำระ

– ทางเลือกที่ 1 จะเพิ่มจำนวนเงินผ่อนชำระต่องวดในทุก ๆ งวด (งวดที่ 13-24) ให้มากขึ้นกว่าจำนวนเงินชำระต่องวดในปีแรก (งวดที่ 1-12)

– ทางเลือกที่ 2 จำนวนเงินชำระต่องวดจะเพิ่มขึ้นอย่างมากในงวดสุดท้าย (งวดที่ 24) เพียงงวดเดียว

แม้ว่าการผ่อนบ้านทั้ง 2 ทางเลือกนั้นจำนวนเงินที่ชำระเกินทั้งหมดจากจำนวนเงินที่กำหนดให้ชำระขั้นต่ำจะรวมแล้วไม่แตกต่างกัน แต่สิ่งที่แตกต่างกันคือช่วงเวลาที่ชำระเงินออกไป ซึ่งจะส่งผลให้เกิดความแตกต่างของยอดหนี้คงเหลือและจำนวนดอกเบี้ยที่ชำระไปแล้วทั้งหมด ณ สิ้นงวดที่ 24

โดยการเปรียบเทียบนั้นยังคงใช้ตารางการผ่อนสินเชื่อแบบลดต้นลดดอก ซึ่งเราเคยอธิบายหลักการผ่อนสินเชื่อแบบลดต้นลดดอกไว้ในบทความ รู้จักวิธีผ่อนบ้านแบบลดต้นลดดอก

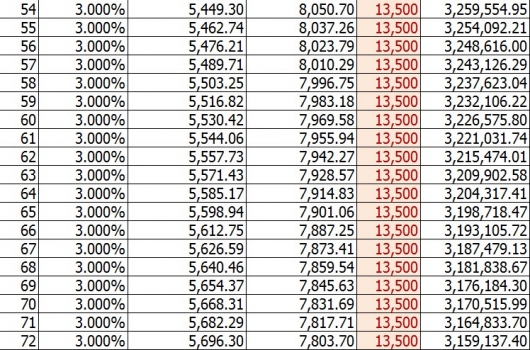

ทางเลือกที่ 1 ชำระเกินทุกงวด

ผ่อนบ้าน วงเงินกู้ 3,500,000 บาท โดยในปีแรก (งวดที่ 1-12) นั้นผ่อนชำระ 10,500 บาทต่องวด จากนั้นในปีที่ 2 (งวด 13-24) ให้ชำระเกิน โดยเพิ่มจำนวนเงินขึ้นอีก 3,000 บาทในทุก ๆ งวด ซึ่งเท่ากับชำระ 13,500 บาทต่องวด รวมจำนวนเงินที่ชำระเกินตลอดปีที่ 2 (งวดที่ 13-24) ทั้งหมด 12 งวดเท่ากับ 36,000 บาท โดยในช่วงเวลา 2 ปีนี้กำหนดอัตราดอกเบี้ยคงที่ร้อยละ 3 ต่อปี แสดงการผ่อนสินเชื่อสำหรับทางเลือกที่ 1 ได้ตามตารางด้านล่างตัวอย่าง ตารางผ่อนบ้าน ชำระเกินทุกงวด สำหรับวงเงินกู้ 3,500,000 บาท ในอัตราดอกเบี้ย 3%

จากตารางผ่อนบ้านด้านบน แสดงให้เห็นการผ่อนสินเชื่อตามปกติในปีที่ 1 และเริ่มมีการผ่อนชำระเกินในปีที่ 2 เริ่มตั้งแต่งวดที่ 13 ถึงงวดที่ 24 โดยเพิ่มจำนวนเงินชำระต่องวดจาก 10,500 บาทต่องวด เป็น 13,500 บาทต่องวด รวมแล้วจำนวนเงินที่ชำระเกินมาตลอดทั้งปีที่ 2 เท่ากับ 36,000 บาท รวมจำนวนเงินผ่อนชำระทั้งหมดตั้งแต่ปีแรกถึงสิ้นปีที่ 2 เท่ากับ 288,000 บาท

โดยในจำนวนนี้แบ่งไปเพื่อชำระดอกเบี้ยทั้งหมด 205,335.19 บาท และหักออกจากเงินต้นทั้งหมด 82,664.80 บาท ทำให้ ณ สิ้นสุดปีที่ 2 หรืองวดที่ 24 เหลือยอดหนี้คงเหลือ 3,417,335.20 บาท และเมื่อผ่อนชำระเกินด้วยจำนวนเงินเท่าเดิมต่อเนื่องไปถึงปีที่ 20 (ถึงงวดที่ 240) จะแสดงได้ดังตารางผ่อนบ้านด้านล่างนี้

จากตารางผ่อนบ้านด้านบน แสดงให้เห็นการผ่อนสินเชื่อตามปกติในปีที่ 1 และเริ่มมีการผ่อนชำระเกินในปีที่ 2 เริ่มตั้งแต่งวดที่ 13 ถึงงวดที่ 24 โดยเพิ่มจำนวนเงินชำระต่องวดจาก 10,500 บาทต่องวด เป็น 13,500 บาทต่องวด รวมแล้วจำนวนเงินที่ชำระเกินมาตลอดทั้งปีที่ 2 เท่ากับ 36,000 บาท รวมจำนวนเงินผ่อนชำระทั้งหมดตั้งแต่ปีแรกถึงสิ้นปีที่ 2 เท่ากับ 288,000 บาท

โดยในจำนวนนี้แบ่งไปเพื่อชำระดอกเบี้ยทั้งหมด 205,335.19 บาท และหักออกจากเงินต้นทั้งหมด 82,664.80 บาท ทำให้ ณ สิ้นสุดปีที่ 2 หรืองวดที่ 24 เหลือยอดหนี้คงเหลือ 3,417,335.20 บาท และเมื่อผ่อนชำระเกินด้วยจำนวนเงินเท่าเดิมต่อเนื่องไปถึงปีที่ 20 (ถึงงวดที่ 240) จะแสดงได้ดังตารางผ่อนบ้านด้านล่างนี้

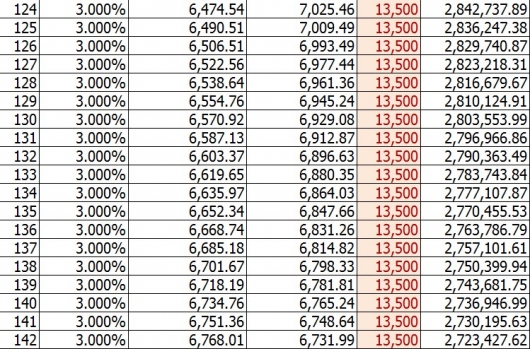

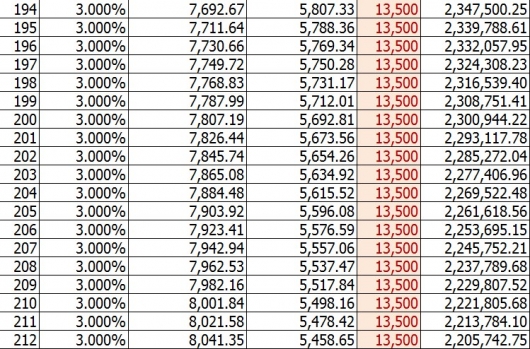

เมื่อผ่อนสินเชื่อต่อเนื่องไปถึงงวดที่ 240 ด้วยการชำระเกินอย่างต่อเนื่องในจำนวนที่คงที่ จะพบว่าเมื่อสิ้นสุดปีที่ 20 หรืองวดที่ 240 จะมีจำนวนเงินผ่อนชำระทั้งหมด 3,204,000 บาท โดยในจำนวนนี้แบ่งไปชำระดอกเบี้ย 1,676,353.12 บาท และชำระเงินต้น 1,527,646.86 บาท และมียอดหนี้คงเหลือ ณ งวดที่ 24 เท่ากับ 1,972,353.14 บาท

เมื่อผ่อนสินเชื่อต่อเนื่องไปถึงงวดที่ 240 ด้วยการชำระเกินอย่างต่อเนื่องในจำนวนที่คงที่ จะพบว่าเมื่อสิ้นสุดปีที่ 20 หรืองวดที่ 240 จะมีจำนวนเงินผ่อนชำระทั้งหมด 3,204,000 บาท โดยในจำนวนนี้แบ่งไปชำระดอกเบี้ย 1,676,353.12 บาท และชำระเงินต้น 1,527,646.86 บาท และมียอดหนี้คงเหลือ ณ งวดที่ 24 เท่ากับ 1,972,353.14 บาท

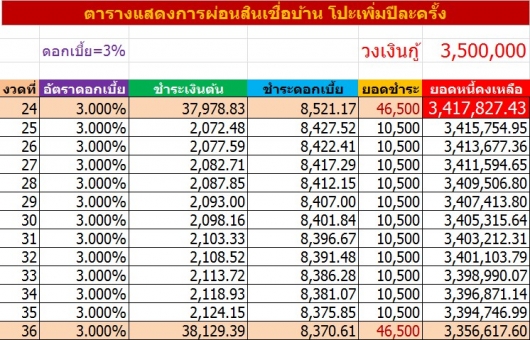

ทางเลือกที่ 2 โปะเพิ่มปีละครั้ง

ผ่อนบ้านที่วงเงินกู้เท่ากับทางเลือกที่ 1 คือ 3,500,000 บาท โดยในปีแรก (งวดที่ 1-12) นั้นผ่อนชำระ 10,500 บาทต่องวด และในปีที่ 2 นั้นงวดที่ 13-23 (จำนวน 11 งวด) ยังคงผ่อนชำระเท่าเดิมคืองวดละ 10,500 บาท แต่ให้ชำระเกินในงวดสุดท้ายของปีที่ 2 (งวดที่ 24) เพิ่มขึ้นอีก 36,000 บาท (ซึ่งเท่ากับจำนวนเงินที่ชำระเกินทั้งหมดของทางเลือกที่ 1) รวมเงินที่จะชำระในงวดที่ 24 เท่ากับ 46,500 บาท ในช่วงเวลา 2 ปีนี้กำหนดให้อัตราดอกเบี้ยคงที่ร้อยละ 3 ต่อปี เช่นเดียวกันกับทางเลือกที่ 1 โดยแสดงการผ่อนสินเชื่อตามทางเลือกที่ 2 ได้ดังตารางผ่อนบ้านด้านล่างตัวอย่าง ตารางผ่อนบ้าน โปะเพิ่มปีละครั้ง สำหรับวงเงินกู้ 3,500,000 บาท ในอัตราดอกเบี้ย 3%

จากตารางแสดงการผ่อนสินเชื่อด้านบน แสดงให้เห็นการผ่อนสินเชื่อตามปกติในปีที่ 1 และในปีที่ 2 ตั้งแต่งวดที่ 13-23 และมีการผ่อนชำระเกินเพียงงวดเดียวคือในงวดสุดท้ายของปีที่ 2 (งวดที่ 24)

โดยชำระเกินจำนวน 36,000 บาท ทำให้จำนวนที่ชำระไปในงวดที่ 24 เท่ากับ 46,500 บาท รวมจำนวนเงินผ่อนชำระทั้งหมดตั้งแต่ปีแรกถึงสิ้นปีที่ 2 เท่ากับ 288,000 บาท

โดยในจำนวนนี้แบ่งไปเพื่อชำระดอกเบี้ยทั้งหมด 205,827.44 บาท และหักออกจากเงินต้นทั้งหมด 82,172.57 บาท ทำให้ ณ สิ้นสุดปีที่ 2 หรืองวดที่ 24 เหลือยอดหนี้คงเหลือ 3,417,827.43 บาท

และเมื่อผ่อนชำระต่อเนื่องไปถึงปีที่ 20 (ถึงงวดที่ 240) โดยให้ผ่อนชำระเกินจำนวนเท่าเดิมในทุก ๆ งวดสุดท้ายของแต่ละปี จะแสดงได้ดังตารางผ่อนบ้านด้านล่างนี้

จากตารางแสดงการผ่อนสินเชื่อด้านบน แสดงให้เห็นการผ่อนสินเชื่อตามปกติในปีที่ 1 และในปีที่ 2 ตั้งแต่งวดที่ 13-23 และมีการผ่อนชำระเกินเพียงงวดเดียวคือในงวดสุดท้ายของปีที่ 2 (งวดที่ 24)

โดยชำระเกินจำนวน 36,000 บาท ทำให้จำนวนที่ชำระไปในงวดที่ 24 เท่ากับ 46,500 บาท รวมจำนวนเงินผ่อนชำระทั้งหมดตั้งแต่ปีแรกถึงสิ้นปีที่ 2 เท่ากับ 288,000 บาท

โดยในจำนวนนี้แบ่งไปเพื่อชำระดอกเบี้ยทั้งหมด 205,827.44 บาท และหักออกจากเงินต้นทั้งหมด 82,172.57 บาท ทำให้ ณ สิ้นสุดปีที่ 2 หรืองวดที่ 24 เหลือยอดหนี้คงเหลือ 3,417,827.43 บาท

และเมื่อผ่อนชำระต่อเนื่องไปถึงปีที่ 20 (ถึงงวดที่ 240) โดยให้ผ่อนชำระเกินจำนวนเท่าเดิมในทุก ๆ งวดสุดท้ายของแต่ละปี จะแสดงได้ดังตารางผ่อนบ้านด้านล่างนี้

เมื่อผ่อนสินเชื่อต่อเนื่องไปถึงงวดที่ 240 ด้วยการชำระเกินอย่างต่อเนื่องในจำนวนที่คงที่เฉพาะในงวดสุดท้ายของแต่ละปี (แถบไฮไลท์สีชมพู) จะพบว่าเมื่อสิ้นสุดปีที่ 20 หรืองวดที่ 240 จะมีจำนวนเงินผ่อนชำระทั้งหมด 3,204,000 บาท

โดยในจำนวนนี้แบ่งไปชำระดอกเบี้ย 1,688,716.20 บาท และชำระเงินต้น 1,515,283.86 บาท ทำให้มียอดหนี้คงเหลือ ณ งวดที่ 24 เท่ากับ 1,984,716.14 บาท

เมื่อผ่อนสินเชื่อต่อเนื่องไปถึงงวดที่ 240 ด้วยการชำระเกินอย่างต่อเนื่องในจำนวนที่คงที่เฉพาะในงวดสุดท้ายของแต่ละปี (แถบไฮไลท์สีชมพู) จะพบว่าเมื่อสิ้นสุดปีที่ 20 หรืองวดที่ 240 จะมีจำนวนเงินผ่อนชำระทั้งหมด 3,204,000 บาท

โดยในจำนวนนี้แบ่งไปชำระดอกเบี้ย 1,688,716.20 บาท และชำระเงินต้น 1,515,283.86 บาท ทำให้มียอดหนี้คงเหลือ ณ งวดที่ 24 เท่ากับ 1,984,716.14 บาท

ตารางเปรียบเทียบจำนวนเงินผ่อน เงินต้น ดอกเบี้ย ระหว่างการชำระเกินทุกงวดและการโปะเพิ่มปีละครั้งในช่วง 2 ปี

จำนวนเงินชำระเกินทั้งหมด

36,000 บาท

36,000 บาท

จำนวนเงินผ่อนชำระทั้งหมด

288,000 บาท

288,000 บาท

จำนวนดอกเบี้ยที่ชำระทั้งหมด

205,355.19 บาท

205,827.44 บาท

จำนวนเงินชำระเงินต้นทั้งหมด

82,664.80 บาท

82,172.57 บาท

ยอดหนี้คงเหลือ ณ งวดที่ 24

3,417,335.20 บาท

3,417,827.43 บาท

ตารางเปรียบเทียบจำนวนเงินผ่อน เงินต้น ดอกเบี้ย ระหว่างการชำระเกินทุกงวดและการโปะเพิ่มปีละครั้งในช่วงเวลา 20 ปี

จำนวนเงินผ่อนชำระทั้งหมด

3,204,000 บาท

3,204,000 บาท

จำนวนดอกเบี้ยที่ชำระทั้งหมด

1,676,353.12 บาท

1,688,716.20 บาท

จำนวนเงินชำระเงินต้นทั้งหมด

1,527,646.86 บาท

1,515,283.86 บาท

ยอดหนี้คงเหลือ ณ งวดที่ 240

1,972,353.14 บาท

1,984,716.14 บาท